Le Prêt à Taux Zéro : c’est quoi ?

Le PTZ est un dispositif de l’Etat visant à faciliter l’accès à la propriété d’une première résidence principale. Depuis janvier dernier, ce dispositif est renforcé. En effet, les primo-accédants (sous reserve de répondre aux critères) bénéficieront d’un prêt à taux 0 % (PTZ) plus avantageux que précédemment, un crédit gratuit qui peut atteindre les 138.000 € !

Comme dans le passé, le PTZ ne pourra pas financer la totalité de votre projet et doit donc être complété par un ou plusieurs prêts parmi lesquels :

– un prêt d’accession sociale (PAS),

– un prêt conventionné,

– un prêt immobilier bancaire,

– un prêt épargne logement,

– des prêts complémentaires.

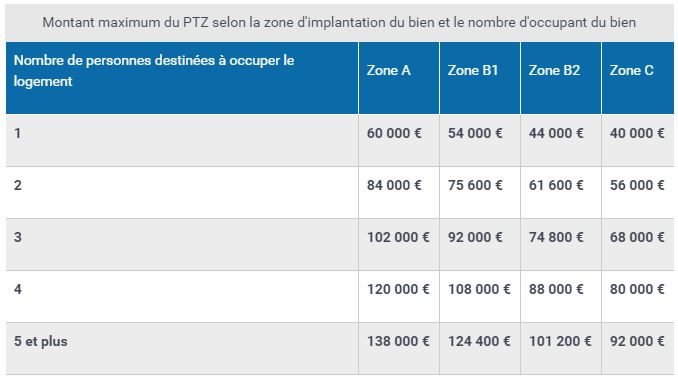

Obtenez jusqu’à 138 000 euros

Selon votre situation, vous pourrez obtenir un prêt pouvant aller 138 000 euros pour votre projet de construction de maison individuelle. En effet, le montant octroyé augmente – il passe de 18/26% à 40 %.

Les critères d’obtention du PTZ

– Le prêt à taux zéro est réservé aux primo-accédants : vous ne devez pas avoir été propriétaire de votre résidence principale au cours des deux dernières années précédant votre demande de prêt.

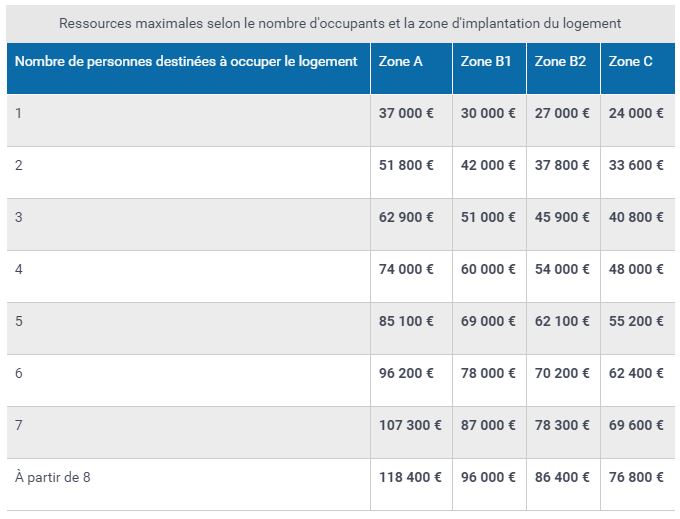

– Le prêt à taux zéro est accordé sous conditions de ressources, de la composition de votre foyer et du lieu de la construction

– Ne pas dépasser 40% du coût total de votre projet (dans la limite d’un plafond). Ce coût comprend le coût de la construction ou de l’achat et les honoraires de négociation. Les frais d’acte notarié et les droits d’enregistrement ne sont exclus.

Les conditions de remboursement du PTZ

Avec l’entrée en vigueur du nouveau PTZ, vous bénéficiez, selon votre tranche de revenus, d’une durée de remboursement et surtout d’un différé de remboursement plus long (jusqu’à 15 ans) et donc plus avantageux, période pendant laquelle vous ne rembourserez que le prêt principal.

Mise en pratique – exemple

En zone assez tendue (zone B1), comme à Toulouse, un couple avec un revenu de 2 500 euros par mois qui souhaite accéder à la propriété pourra emprunter à partir du 1er janvier 2016 75 600 euros à 0% au lieu de 49 000 euros aujourd’hui. Le remboursement sera différé de 5 ans supplémentaires, passant de 5 ans aujourd’hui à 10 ans. La durée de l’emprunt sera augmentée de 2 ans, de 20 à 22 ans.